老後の資金に不安のある方も多いのではないでしょうか。

私はサラリーマンとして恵まれた給料をもらいながらも漠然とした将来のお金の不安がありました。

その理由はこれです。

もう皆さんお分かりだと思います。

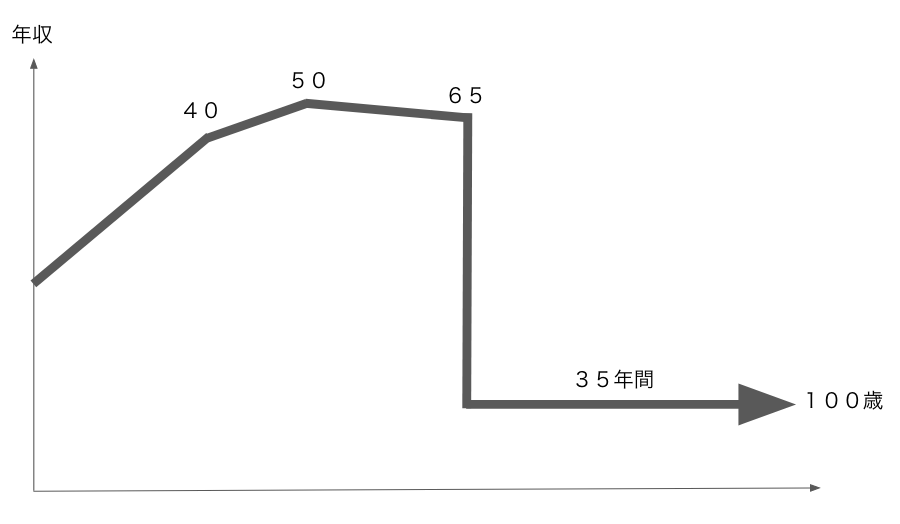

給料はいくら増えても定年退職したらゼロになります。

代わりに年金をもらえますが、生活をしていくのに十分なものではないでしょう。

2019年に「老後2,000万円問題」が話題になりました。

金融庁の金融審議会の報告書によって、「老後の30年間で約2,000万円不足する」と発表されたことが話題になりました。不安を煽るような発表でしたが、反対に言えば2,000万円あれば老後は豊かに暮らせるのでしょうか。

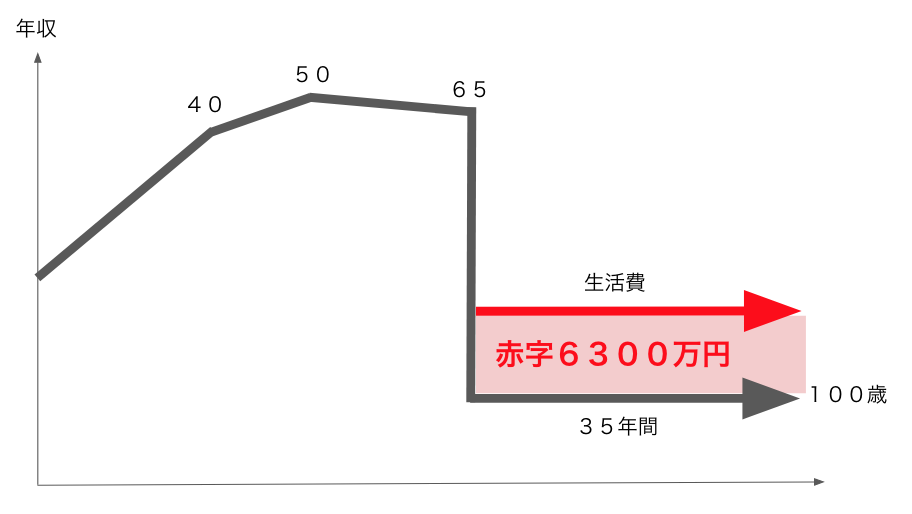

生命保険文化センターの調べによると老後の最低日常生活費は月額約22万円、ゆとりのある老後生活には月額約35万円かかるそうです。

また、総務省統計局の調べによると夫婦2人世帯の実際の生活費は約27万円とのことです。

ところが、これらの数字には住居費として約1.3万円程度しか見込んでいません。

持ち家が前提になっているのだと思います。

そこで、ここでは自宅が賃貸の人やローン返済中の人は上記の生活費にプラス8万円程度、つまり老後の生活には月額約35万円が必要になると想定したいと思います。

持ち家の人は生命保険文化センターによるゆとりのある老後生活として月額約35万円とイメージしてもらうと良いと思います。

また、年金としてもらえる金額は人によりますが、一般的には月あたり20万円程度(厚生年金の場合)と想定すると良いようです。

つまり、、

20万円 – 35万円 = -15万円

贅沢をせず生活を送っても、毎月15万円の赤字になっていくことになります。

15万円 x 12ヶ月 x 35年間 = 6,300万円

上記試算が正しければ、老後は2,000万円ではなく、なんと、6,300万円不足することになります。

とても不安になります。

しかし、この6,300万円という不足額は45歳から100歳まで毎月10万円の収入が得られれば解消できます。

6,300万円 ÷ 55年 ÷ 12か月 = 9.5万円

毎月10万円をアルバイト等の労働収入で得ようとするととても大変なことだと思います。

サラリーマンとしての労働に加え、以下のような労働は心身ともに大きな負担になるでしょう。

時給1,000円 x 1回4時間 x 週5回 x 月5週間 = 月10万円

ところが、不動産投資によって資産を順調に運用できれば、月10万円の不労所得を得ることは難しいことではありません。

以下は、3,000万円の中古木造アパートを購入した場合の収支の事例です。

【物件概要】 種別:中古木造アパート 場所:北関東 築年数:築30年 物件価格:3,000万円 家賃収入:年420万円(表面利回り14%、月35万円) 自己資金:600万円+諸費用 借入金額:2400万円(金利2.5%、返済期間20年、月借入返済12.7万円) 空室率:10%(月3.5万円分) 運営費率:20%(月7万円分、管理費、固定資産税、保険等) 【月間収支】 家賃収入:35万円 借入返済:12.7万円 空室率:3.5万円 運営費:7万円 税引前キャッシュフロー:11.8万円

いかがでしょうか。

不動産投資は、アパートを一棟購入・運営するだけで月10万円の不労所得を得られる可能性があるのです。さらに資産を拡大できれば、FIREすることも可能です。

当社代表自身が不動産投資の知識ゼロから勉強し、不動産投資により資産を形成してきました。お客様の目線、立場に立って、資産の形成をご支援させていただきます。

ぜひお気軽にご相談、お問い合わせ頂けますと幸いです。皆さんの少しでもお役に立てたら嬉しいです。